Hoy en día el delito fiscal, está de actualidad con el conocido caso de los papeles de pandora. Es curioso, porque solamente dos de las personas que aparecen en dichos papeles, han utilizado una estrategia adecuada para sus intereses. ¿Por qué digo que han sido los únicos que han actuado conforme a sus intereses? ¿Quiénes son? Lo explicaré al final del presente escrito.

Origen del delito FISCAL

¿Por qué existe el delito fiscal?

En la edad media era el señor feudal el que recaudaba los impuestos y a cambio, los súbditos eran protegidos por su señor. La mayor parte del dinero era para sus arcas.

Cuando irrumpió la figura del rey, éste seguiría cobrando impuestos a cambio de supuesta protección y por el uso de sus tierras recordemos que hasta ese entonces el Rey o el señor feudal eran los dueños de todo.

Todo cambió radicalmente, con el advenimiento de la revolución francesa. Se estableció lo que se llama el contrato social, inspirado por el gran Jean-Jaques Rousseau.

Dicho contrato social, es un compromiso de los ciudadanos con el estado, les otorga a los mismos ciertos derechos a cambio de determinadas obligaciones y entre estas obligaciones, está el hecho de contribuir al erario público, a las arcas del estado.

El contrato social

Es un concepto actualmente fácil de entender. Sí todos nosotros no contribuyéramos al estado, no habrían: carreteras, aeropuertos, puertos, metros, ni hospitales públicos, ni servicios sociales, ni cárceles, ni escuelas públicas, etc.. No todo se puede hacer depender de la empresa privada, sería insostenible. Es así que, nosotros pagamos impuestos, porque el estado nos lo devuelve en forma de servicios. Normalmente, cuando más servicios dan los estados más altos suelen ser los impuestos.

Hay distintas formas de contribuir al sostenimiento del estado, puesto que hay distintos impuestos. El más conocido por todos, es el Impuesto a la renta de las personas físicas (IRPF). El segundo más conocido es el Impuesto a el valor añadido, el IVA. Tenemos también el Impuesto del patrimonio, el de sucesiones, etc. y muchos más.

Delito Fiscal

¿Qué sucede? Hay personas que pretenden contribuir menos al sostenimiento del estado. ¿Cómo lo hacen? Muy simple, no pagan impuestos, o pagan en menor cuantía de lo que tendrían que pagar . Es por esta razón de que existe el artículo 305 del código penal y siguientes, que regula el llamado DELITO FISCAL.

¿ A quienes se aplica este delito?

Es muy importante saber que no solo responden las personas físicas, es decir, las personas individuales, sino que también las personas jurídicas (una empresa por ejemplo). Lógicamente la pena para estas últimas, no es la pena de prisión, puesto que no podrían cumplirla. Principalmente, son multas y quien responderá personalmente será el administrador/es de la misma o el concreto responsable del delito.

Artículo 305 del Código Penal

El artículo el Artículo 305 del Código Penal explica claramente lo que es un delito fiscal o que es un delito contra la hacienda pública. La hacienda pública es la agencia tributaria ya sea; foral, municipal, autonómica o estatal. es decir, el organismo encargado de recaudar los diferentes tributos.

Aquí os dejo el artículo para que os lo podáis descargar.

¿Qué cantidad tiene la persona que haber defraudado para que sea constitutivo de dicho delito?

A partir de 120.000€.

¿Cuál es la pena que puede imponer a una persona si comete ese delito?

La pena general, es prisión de 1 a 5 años y multa del tanto al séxtuplo de la cantidad. También se pierde la posibilidad de disfrutar de subvenciones, ayudas, beneficios o incentivos fiscales por un período de 3 a 6 años.

¿La cantidad defraudada puede ser durante toda la vida de la persona?

Pues no es así, 120.000€, por cada período fiscal, es decir, cada año si la persona defrauda más de 120.000€. Si se trata de tributos, retenciones, ingresos a cuenta o devoluciones, periódicos o de declaración periódica; se estará a lo defraudado en cada período impositivo o de declaración. Si éstos son inferiores a doce meses, el importe de lo defraudado se referirá al año natural.

En el caso de un grupo criminal u organización criminal, personas o entidades que actúen bajo la apariencia de una actividad económica real sin desarrollarla de forma efectiva. El delito es perseguible en el instante que se alcanza dicha cantidad de los 120.000€.

La cuantía defraudada viene referida al hecho imponible que se tiene que tributar por él. Es el presupuesto de hecho que la ley establece, para crear cada tributo y cuya realización origina el nacimiento de la obligación tributaria, es decir, lo que tienes que pagar a hacienda. Por ejemplo, en el impuesto sobre la renta de las personas físicas, el hecho imponible es: los rendimientos del trabajo, los rendimientos del capital, los rendimientos de las actividades económicas, las ganancias y pérdidas patrimoniales y las imputaciones de renta, etc. establecidas por ley. Es decir, todo lo que hace que gane dinero, o presupone el estado que logra un rendimiento, aunque en realidad no sea de tal forma. Es todo aquello que por ley tengo que declarar ya sea al estado a la comunidad autónoma, a la provincia, a la comunidad foral, al municipio o a la unión europea.

¿Cómo conseguir una pena menor en el delito fiscal?

El artículo 305 del código penal, establece la posibilidad de recibir menor pena, bajarla en un grado, o incluso en dos grados. Es decir, que la pena puede quedar de seis meses a un año de prisión. Si es la primera vez que la persona ha cometido un delito, puede disfrutar del beneficio de la suspensión de la pena y no ingresar en prisión.

Para acogerse a dicho beneficio, el investigado, debesatisfacer la deuda tributaria y reconocer los hechos, antes de que pase dos meses de la citación judicial.

Algo fundamental del artículo 305, lo tenemos en su apartado cuarto, allí se establece una excepción, que exculpa totalmente de la comisión del delito. Para beneficiarse de esta excepción deben de darse determinadas condiciones :

Se considerará regularizada la situación tributaria cuando se haya procedido por el obligado tributario al;

1) completo reconocimiento de la deuda tributaria.

2) al pago de esta.

Pero con un requisito adicional temporal:

La regularización, debe de realizarse antes de que por la administración tributaria, se le haya notificado el inicio de actuaciones de comprobación o investigación tendentes a la determinación de las deudas tributarias. En el caso de que tales actuaciones no se hubieran producido, se debe regularizar, antes de que el ministerio fiscal, el abogado del estado o el representante procesal de la administración autonómica, foral o local de que se trate, interponga querella o denuncia contra aquél dirigida. También si se puede regularizar, antes de que el ministerio fiscal o el juez de instrucción realicen actuaciones que le permitan tener conocimiento formal de la iniciación de diligencias.

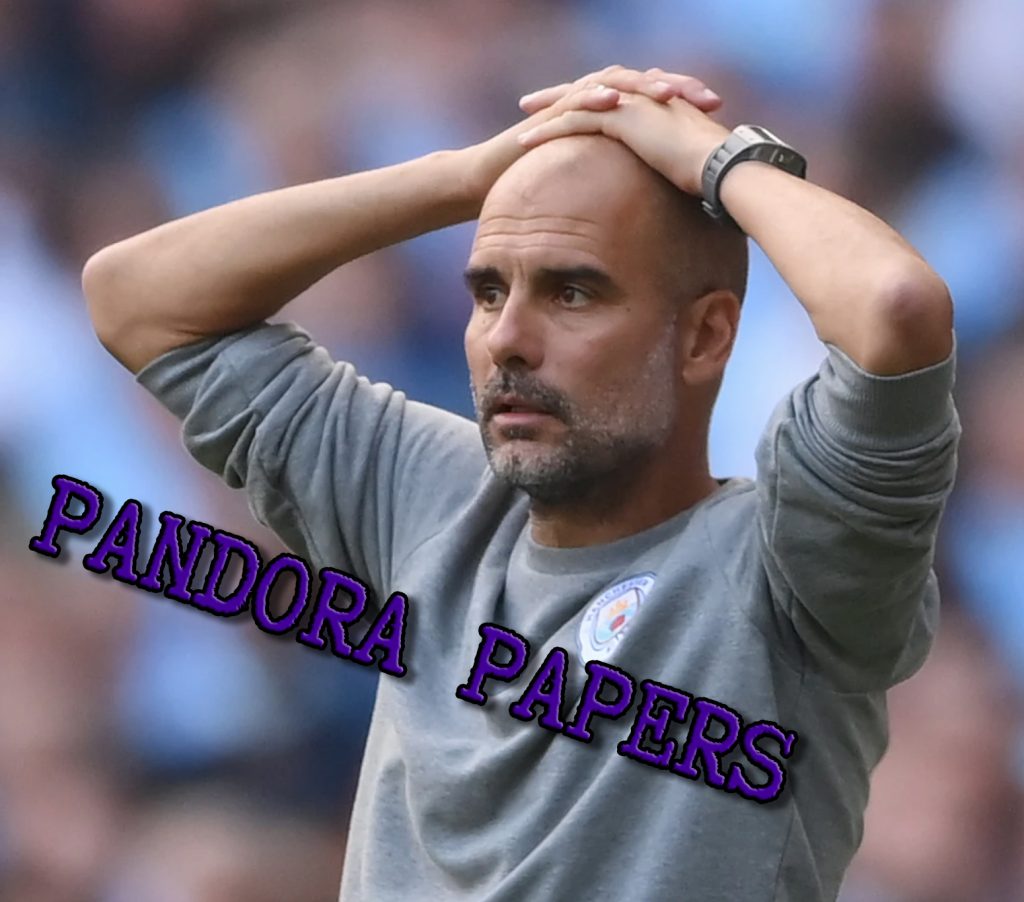

«Pandora Papers»

Así es que, todos esos que salen en los PAPELES de PANDORA y aún no han regularizado su situación, ya pueden ir corriendo a hacerlo. Si aún no han recibido la notificación, podrán librarse de la justicia penal española, regularizando la situación, incluso, llegando a proponer un plan de pagos parciales a la agencia tributaria.

Las dos personalidades que utilizaron la mejor estratégia para sus intereses son El Rey emérito de España Juan Carlos de Borbón y el ex-entrenador de fútbol del Barça Josep Guardiola.

El Rey emérito de España Juan Carlos de Borbón

Su estrategia ha sido la de regular su situación antes de la notificación de la agencia tributaria o antes de que se interpusiera una querella penal contra él.

Josep Guardiola.

Ha utilizado la estrategia de acogerse a la amnistía proporcionada por el gobierno de España.

Todos los demás, que han sido condenados en los distintos procedimientos por delitos fiscal, debo afirmar quehan actuado mal asesorados. Lo lógico, es que hubieran hecho pago de sus obligaciones tributarias ANTES de que se abriera un procedimiento penal contra ellos, o se les notificara el inicio de la investigación por parte de la administración del Estado. Puede ser que en algún caso determinado, no pudieran hacer nada, ya que estaba el procedimiento penal en curso, o ya se hubiera notificado el inicio de las actuaciones por la administración.

Delito cometido por DOLO.

Debo recordar, que el delito fiscal debe de haberse cometido por dolo, es decir, queriendo la perpetración de este; no cabe por imprudencia, o sea , sin hacerlo a propósito o sin querer.

Por esta razón, no es suficiente, la existencia de una mera deuda tributaria del obligado fiscal por cantidad superior a 120000 euros, sino que resulta necesario que la generación de esa deuda, esté movida por un ánimo de esa persona de engañar al fisco.

Finalmente, algo que es muy importante es que, los funcionarios de la agencia tributaria y los inspectores encargados de la investigación de un delito fiscal, tienen el mismo papel que la policía en un delito común. Por tanto, existe el derecho de toda persona, ya sea jurídica o física, investigada por un delito fiscal, a no declarar contra sí mismo. Es decir, a no confesarse culpable y en consecuencia, a no colaborar con la administración tributaria.

Aquí te dejo el enlace al video en el que hablo del tema en mi canal de Youtube